相続では誰が、どのような財産を、どのような割合で引き継ぐのでしょうか。また遺産分割の対象となる財産(相続財産)にはどのようなものが含まれるのでしょうか。ここでは、知っているようで知らなかったかも⁈相続の基礎知識を再確認していきましょう。

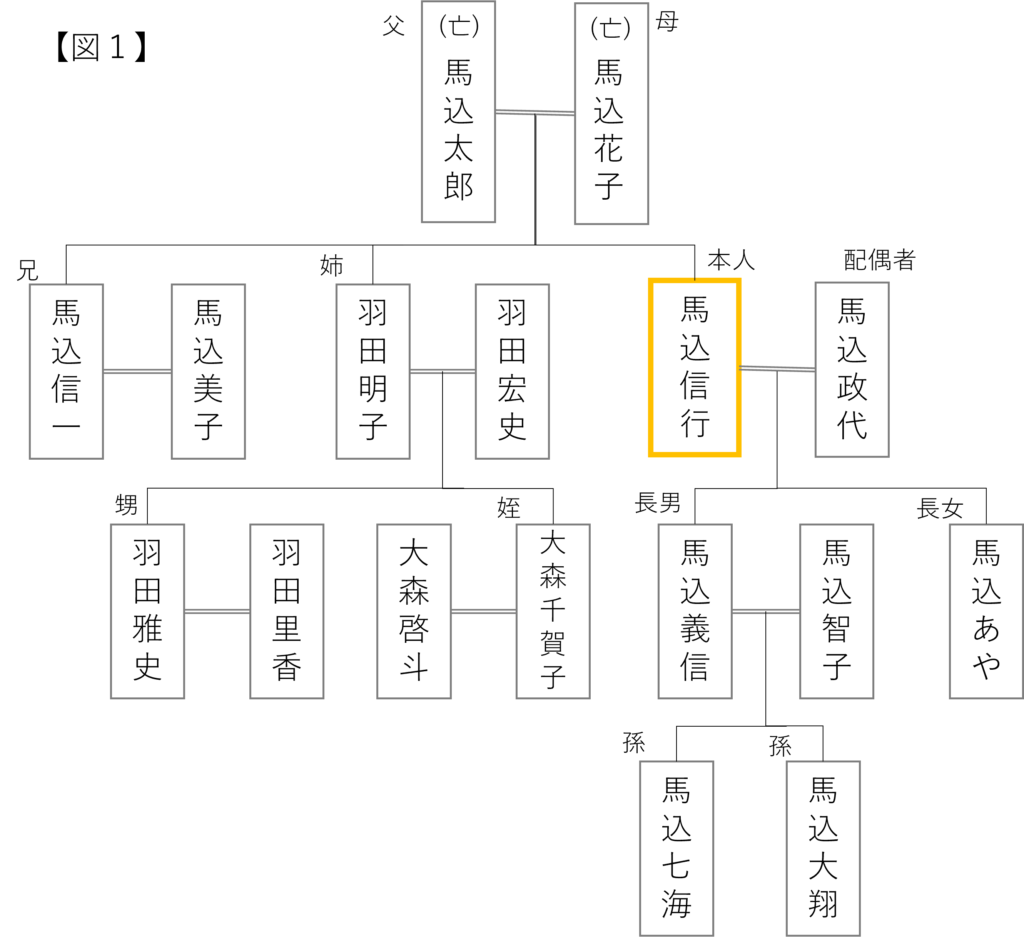

1.まずは家系図を書いてみましょう

親族とは、血縁や結婚でつながった人間関係のことです。日本の法律では、六親等内の血族(血でつながった人・血縁)、配偶者、三親等内の姻族(配偶者の血族)を親族としています。親族関係をわかりやすく整理する方法として、【図1】のような家系図を書いておくことは大変有効です。家系図を書くことで、自分は誰の相続人になるのか、自分の死後は誰が相続人になるのか把握することができます。家系図には本人と配偶者を中心として、親子関係、兄弟姉妹関係などを書きます。家系図の書き方に厳密なルールはありませんが、次のような点に注意して書くとわかりやすいでしょう。

・親や祖父母など上の世代は自分より上に

・兄弟姉妹は自分と同じ高さ

・子や孫世代は、自分より下に

・夫婦は名前を並べ、二重線でつなぐ

・子や兄弟姉妹は、左からまたは右から年齢順に並べる

・亡くなっている人には「(亡)」と書く

2.相続とは

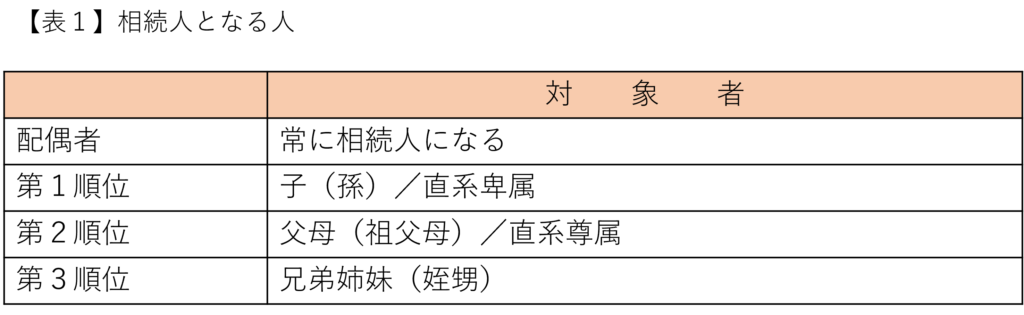

⑴誰が相続人になるのか

相続とは、人が亡くなったときに、亡くなった人の財産(権利や義務)を相続人である配偶者や子などが引き継ぐことです。亡くなった人のことを被相続人、財産を受け継ぐ人を相続人といいますが、誰が相続人になるのかは民法で決まっています。被相続人に配偶者がいる場合は、常に配偶者が相続人になります。そのうえで、被相続人に子や親、兄弟姉妹がいる場合には、その人たちが配偶者とともに相続人になります。配偶者以外は、相続人となる順番(順位)が決まっています(【表1】参照)。

①子や孫がいる場合

配偶者とともに第1順位で相続人となるのは子です。例えば、【図1】の例で、本人である馬込信行さんが亡くなった場合、配偶者の政代さんと、二人の子である義信さんとあやさんが相続人となります。子というのは血のつながった子(実子)だけでなく、養子も同じ扱いです。また、正式な婚姻関係外で生まれた子(認知した子)も実子に含まれます。相続人である子がすでに死亡している場合は、その下の代に相続人が移っていきます。先ほどの事例で、信行さんの相続の際に子である義信さんがすでに亡くなっていた場合は、義信さんの子(信行さんの孫)である七海さんと大翔さんが、政代さんとあやさんとともに相続人となります。(代襲相続)

②子や孫がおらず、父母や祖父母が存命の場合

第1順位の子や孫などがいない場合は、第2順位の父母が相続人となります。父母が両方とも亡くなっている場合には、祖父母が相続人となり、上の世代に相続の権利が移っていきます。

③子や孫、父母がいない場合(第1順位・第2順位になる人がいない)

下の世代も上の世代もいない場合には、第3順位の兄弟姉妹が相続人になります。兄弟姉妹が被相続人より先に亡くなっているときは、その子である甥や、姪が代襲相続人になります。被相続人の子や孫の代襲相続は何代でも引き継がれますが、兄弟姉妹の代襲相続は一代限りです。

④相続人がいない場合

相続人となる人が誰もいないときには、被相続人の財産は原則として国庫に入り国の財産となります。ただし、被相続人と生計を同じくしていた内縁の妻や事実上の養子、被相続人の療養看護に努めた者、その他特別の縁故があった者で家庭裁判所が認めたときは、所定の手続きを経て財産を引き継げる場合があります。

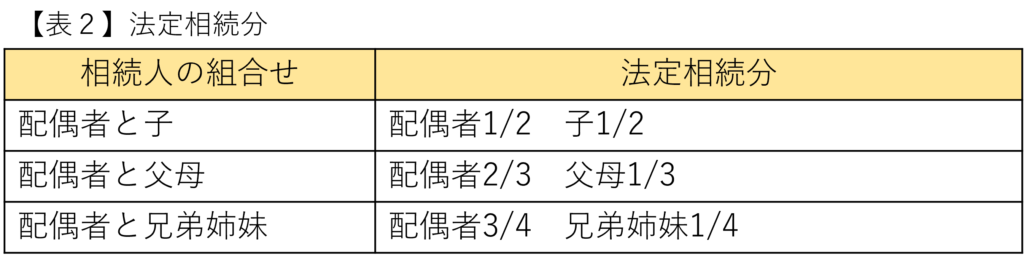

⑵財産を分ける割合

民法には、相続財産を分ける割合の目安として、法定相続分というものが定められています(【表2】参照)。ただ、この法定相続分はあくまでも目安であり、相続人全員で財産の分け方を話し合い、相続人全員が合意すれば、法定相続分どおりに分けなくても問題ありません。この話し合いを遺産分割協議といいます。遺産分割協議がまとまったら、遺産分割協議書という書面にし、相続人全員の住所と名前を書いて実印を押します。また、この遺産分割協議の手間を軽減する手段として、生前に遺言書を遺しておく方法もあります。(遺言書の詳しい内容はこちら)

なお、同じ順位の人が2人以上いる場合はその頭数で分けます。例えば、【図1】の例で本人の信行さんが亡くなった場合、相続人は妻の政代さんと子の義信さんとあやさんになりますが、法定相続分は妻の政代さんが1/2、子の義信さんとあやさんが1/4ずつとなります。また、代襲相続では、代襲相続する前の法定相続分を人数で分けます。同じ例で、義信さんがすでに亡くなっていた場合は、孫の七海さんと大翔さんの法定相続分は1/8ずつになります。

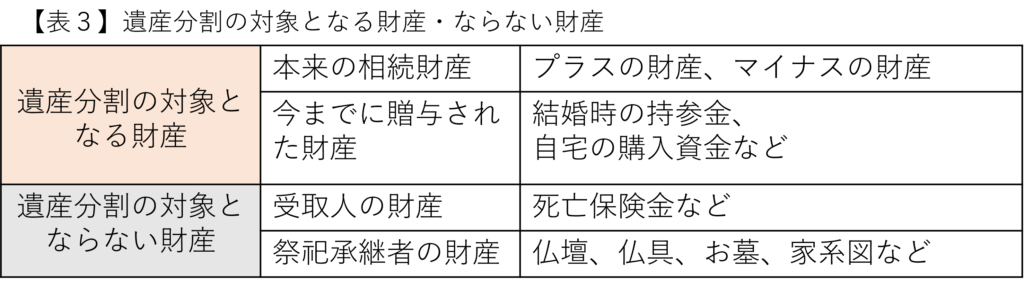

⑶遺産分割の対象となる財産

被相続人がのこした財産の中には、遺産分割の対象になる財産とならない財産があります(【表3】参照)。

本来の財産の中のプラスの財産とは、金融資産・不動産・ゴルフ場のなどの会員権・家財などです。一方、マイナスの財産とは、クレジットカードなどの未払い金、住宅ローンなどの借金、他人の借金の保証人の立場などのことです。また、今までに贈与された財産も遺産分割の対象となります。具体的な計算としては、贈与された財産を相続財産に持ち戻したうえで相続財産を分け、贈与された人の相続財産分から贈与分を差し引きます。一方で、死亡保険金は保険金受取人の財産となりますので、原則として遺産分割の対象にはなりません。また、仏壇や仏具、お墓などは祭祀財産といって、祭祀承継者のものとなりますので、これらも遺産分割対象の財産とはなりません。

3.終わりに

相続争いというと、一部の資産家のものと思われがちですが、家庭裁判所の調停件数が多いのは、遺産の価額が5000万円以下のケースです。相続をめぐる争いのうち、よくみられるのは、兄弟姉妹で親の介護をした人としなかった人が遺産の分け方でもめるケースや、子供のいない妻が夫を亡くしたときに、夫の親や兄弟姉妹と遺産分割協議をする際にもめるケースなどです。あらかじめ、自分の相続人は誰になるのかを確認し、また財産整理を行い、誰にどの財産をのこしたいのか考えて準備しておくことで、のこされた人同士のトラブルを未然に防ぐことができます。あるいは、自分自身は誰の相続人になるのか、引き継ぐ財産にはどのようなものがあるのか、自分自身の状況を把握し、親世代やパートナーに事前に準備しておいてもらいたいことを話す機会を持つことも大事なことでしょう。自分自身が相続のときにトラブルにならないようにするためにも、まずは家系図を書いてみるなど、できることから取り組んでみてくださいね。

当事務所では、相続業務に関しては、「相続情報一覧図の作成」「遺産分割協議書の作成」「財産目録の作成」を中心に書類作成業務を承っております。相続人が複数人いらっしゃる際は、中立な立場に立ち、それぞれの思いや考えを尊重しながら、誠心誠意対応してまいります。また、「遺言書の原案の作成」も承ります。遺言書を作成しておくことで、遺産分割協議の手間を軽減し、残された人同士のトラブルも未然に防ぐことができます。相続全般に関することで困りごとやお悩みごとがある際は、どのような小さなことでも大丈夫ですので、ぜひ、お気軽にご相談ください。

「行政書士こんどう事務所」のホームページ」はこちら

お問い合わせはこちら